El impacto del RIGI en Vaca Muerta

¿Cuál es el precio de equilibrio para que un pozo sea rentable?

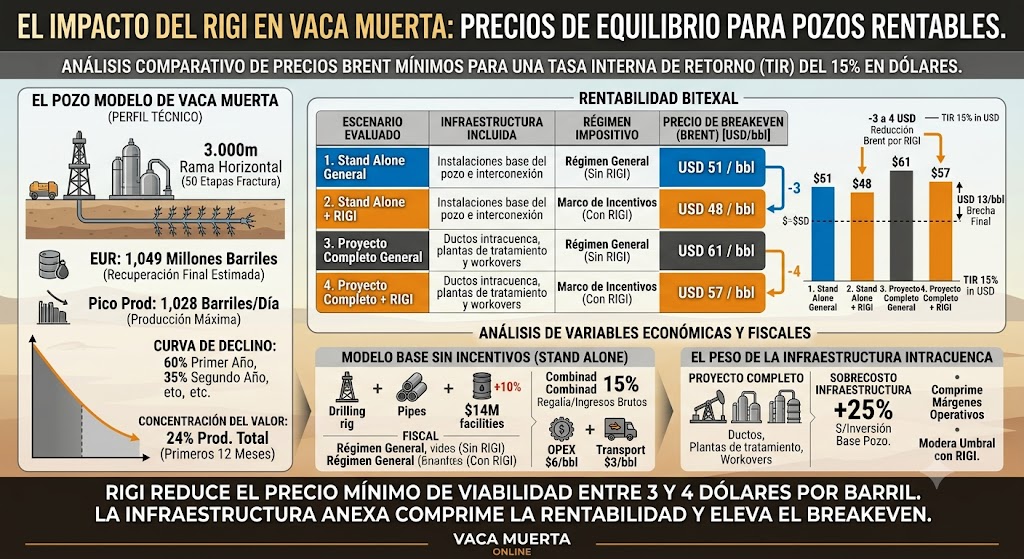

El esquema fiscal y la necesidad de obras de infraestructura complementaria definen de forma directa la viabilidad económica de los proyectos no convencionales en la Cuenca Neuquina. Un informe técnico desarrollado por la consultora Aleph Energy analizó las condiciones requeridas para que un pozo tipo de Vaca Muerta alcance una Tasa Interna de Retorno (TIR) del 15% en dólares, evaluando cómo influye el Régimen de Incentivo para Grandes Inversiones (RIGI) en la reducción del precio de corte del barril de Brent.

El estudio concluye que la aplicación del marco de incentivos del RIGI deprime el valor mínimo de viabilidad (breakeven) entre 3 y 4 dólares por barril, dependiendo del grado de desarrollo logístico e infraestructura que demande el bloque.

El perfil técnico del pozo modelo en Vaca Muerta

Para trazar las proyecciones financieras, el análisis sectorial tomó como referencia un modelo estandarizado de pozo no convencional con las siguientes métricas de diseño y comportamiento productivo:

- Geometría de perforación: Una rama horizontal de 3.000 metros equipada con 50 etapas de fractura.

- Capacidad de flujo: Un pico de producción máxima estimado en 1.028 barriles diarios.

- Recuperación Final Estimada (EUR): Un volumen acumulado total de 1,049 millones de barriles de crudo a lo largo de su ciclo de vida útil.

- Curva de declino: El pozo experimenta una fuerte caída inicial, calculada en un 60% durante el primer año, 35% el segundo, 30% el tercero, 20% el cuarto y una estabilización del 9% anual de allí en adelante.

- Concentración del valor: El 24% de la producción total acumulada se extrae estrictamente durante los primeros 12 meses, lo que vuelve crítico el flujo de caja inicial para el recupero de la inversión.

Matriz de rentabilidad: Los 4 escenarios de la cuenca

La viabilidad comercial oscila en una banda de precios que va desde los USD 48 hasta los USD 61 por barril de Brent, estructurada a partir de la interacción entre las exigencias logísticas (stand alone frente a proyecto integrado) y la política impositiva vigente:

| Escenario Evaluado | Infraestructura Incluida | Régimen Impositivo | Precio de Breakeven (Brent) |

|---|---|---|---|

| 1. Stand Alone General | Instalaciones base del pozo e interconexión | Régimen General (Sin RIGI) | USD 51 / bbl |

| 2. Stand Alone + RIGI | Instalaciones base del pozo e interconexión | Marco de Incentivos (Con RIGI) | USD 48 / bbl |

| 3. Proyecto Completo General | Ductos intracuenca, plantas de tratamiento y workovers | Régimen General (Sin RIGI) | USD 61 / bbl |

| 4. Proyecto Completo + RIGI | Ductos intracuenca, plantas de tratamiento y workovers | Marco de Incentivos (Con RIGI) | USD 57 / bbl |

Análisis de las variables económicas y fiscales

1. El modelo base sin incentivos (Stand Alone)

En una explotación individual sin obras troncales adicionales, el desembolso inicial se estima en USD 14 millones por perforación, sumando un 10% extra en facilidades de superficie (facilities) y conexiones locales. La operación acarrea costos fijos estables: un costo operativo promedio (OPEX) de USD 6 por barril, tarifas de transporte de USD 3 por barril y una carga combinada del 15% en concepto de regalías e Ingresos Brutos.

Bajo el régimen fiscal ordinario, la presión ejercida por una alícuota del 35% en el Impuesto a las Ganancias y la continuidad de los derechos de exportación fijan el piso de rentabilidad en USD 51 por barril. Al activarse el RIGI, el Impuesto a las Ganancias se reduce al 25% y las retenciones quedan limitadas exclusivamente a los primeros dos años del proyecto, logrando que el breakeven descienda a USD 48 por barril.

2. El peso de la infraestructura intracuenca

Cuando los operadores deben expandir la capacidad del bloque construyendo oleoductos internos, plantas de tratamiento de crudo o contemplando campañas de reparación pesada (workovers), la ecuación económica se modifica de forma sustancial. Aleph Energy calcula que estos componentes anexos incorporan un sobrecosto del 25% sobre la inversión de capital de base del pozo.

La necesidad de financiar infraestructura de transporte y tratamiento eleva el precio mínimo requerido de Brent a USD 61 bajo el esquema tributario tradicional, comprimiendo fuertemente los márgenes operativos. Con el amparo de los beneficios del RIGI, ese umbral de desarrollo integral se modera hasta alcanzar los USD 57 por barril.

La brecha final de USD 13 por barril registrada entre el escenario más adverso (proyecto integrado bajo ley general) y el más competitivo (pozo individual con incentivos) ejemplifica cómo las variables macroeconómicas y los marcos regulatorios terminan dictando el ritmo de las inversiones en el subsuelo de Vaca Muerta.

Fuente: VMO