El Mapa Estratégico de la Inversión y el Despliegue de Operaciones en el Shale

La industria hidrocarburífera en la Cuenca Neuquina consolida una aceleración histórica hacia el cierre del año 2026.

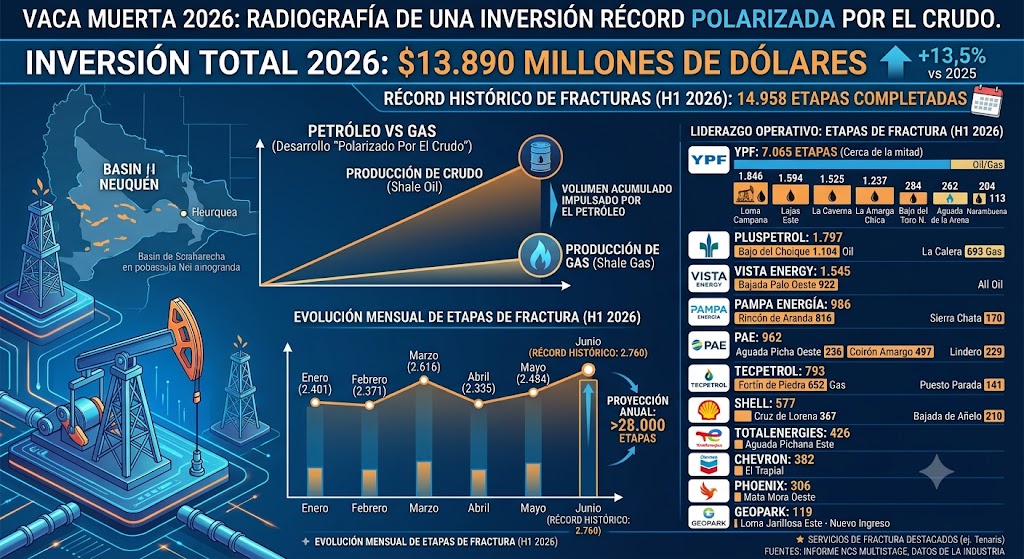

De acuerdo con las proyecciones financieras del sector, las inversiones estimadas para este período ascienden a los 13.890 millones de dólares, marcando un incremento neto del 13,5% en comparación con los registros del año 2025. Este flujo de capital se encuentra traccionado de manera prioritaria por los desarrollos de shale oil, modificando el equilibrio operativo de la roca madre.

1. Dinámica Operativa: Análisis del Ritmo de Completación

El indicador clave del dinamismo en el subsuelo, medido a través de las etapas de fractura, refleja una estabilización al alza en la primera mitad del año, acumulando un total de 14.958 punciones en el primer semestre. Basado en el relevamiento de NCS Multistage, este desempeño posiciona al sector en una trayectoria lineal para superar la barrera de las 28.000 etapas anuales.

La evolución mensual durante el semestre demuestra una cadencia sostenida que culminó en niveles máximos históricos:

- Enero: Inició el año con 2.401 operaciones de estimulación.

- Febrero: Registró una leve adecuación estacional alcanzando las 2.371 etapas.

- Marzo: Mostró un repunte significativo con 2.616 fracturas.

- Abril: Sostuvo el piso operativo del semestre cerrando con 2.335 punciones.

- Mayo: Consolidó la tendencia ascendente al contabilizar 2.484 etapas.

- Junio: Estableció un hito histórico para la industria sectorial con un récord de 2.760 etapas en un único mes.

2. Estructura de Competitividad: Liderazgo y Cuotas de Actividad

El mapa de operadores en Vaca Muerta evidencia una marcada concentración de la actividad bajo la órbita de la compañía de control estatal, seguida de un sólido bloque de empresas privadas con estrategias diferenciadas entre crudo y gas.

El Bloque Core de YPF

YPF absorbió aproximadamente el 50% del esfuerzo de completación de toda la cuenca con 7.065 etapas de fractura distribuidas en ocho bloques comerciales. Su plan de desarrollo combinó objetivos maduros de petróleo con ventanas de gas:

- Loma Campana: Se ubicó como el principal activo operativo con 1.846 etapas ejecutadas.

- Lajas Este: Aportó 1.594 etapas al programa de la compañía.

- La Caverna: Registró un avance sustancial de 1.525 punciones.

- La Amarga Chica: Completó el núcleo de mayor volumen con 1.237 etapas.

- Bloques de Expansión de Crudo: Bajo del Toro Norte (284 etapas) y Narambuena (113 etapas) sumaron actividad orientada al petróleo.

- Ventanajes de Gas: Rincón del Mangrullo (262 etapas) y Aguada de la Arena (204 etapas) representaron la continuidad de los compromisos gasíferos de la firma.

3. Estrategias Corporativas de los Actores Privados

Consolidación a Gran Escala: Pluspetrol y Vista Energy

- Pluspetrol (1.797 etapas): Su portafolio del semestre se apalancó en una estrategia dual. Dirigió el grueso de sus recursos al desarrollo de petróleo en Bajo del Choique con 1.104 etapas, mientras que el bloque gasífero de La Calera demandó 693 fracturas.

- Vista Energy (1.545 etapas): Mantiene un modelo de negocio puro y focalizado 100% en el segmento del shale oil. El epicentro de sus operaciones fue Bajada del Palo Oeste con 922 etapas, complementado por Bajada del Palo Este (375) y Aguada Federal (248).

Operadores de Volumen Medio y Portafolios Mixtos

- Pampa Energía (986 etapas): Enfocó de forma agresiva su reconversión al crudo mediante 816 fracturas ejecutadas en Rincón de Aranda, sosteniendo en paralelo 170 etapas en el bloque enfocado al gas de Sierra Chata.

- Pan American Energy - PAE (962 etapas): Diversificó de manera equilibrada sus operaciones. Registró su mayor nivel de actividad en Coirón Amargo Sur Este con 497 etapas de crudo, balanceadas con desarrollos en Aguada Picha Oeste (236) y Lindero Atravesado (229).

- Tecpetrol (793 etapas): Fiel a su perfil de desarrollo, mantuvo la prioridad de la actividad en su bloque insignia de gas, Fortín de Piedra, donde sumó 652 etapas. Adicionalmente, expandió operaciones en Puesto Parada con 141 etapas orientadas al petróleo.

- Shell (577 etapas): Distribuyó su plan semestral entre el bloque enfocado al petróleo Cruz de Lorena (367 etapas) y el activo enfocado al gas Bajada de Añelo (210 etapas).

4. Segmento de Especialización y Nuevos Entrantes

La madurez de la cuenca también se ve reflejada en la continuidad de operaciones de nicho y la incorporación de capitales internacionales que inician su curva de aprendizaje en estimulación hidráulica.

- TotalEnergies (426 etapas): Concentró la actividad en Aguada Pichana Este, ejecutando 355 etapas en objetivos de gas y 71 orientadas a petróleo dentro de la misma área.

- Chevron (382 etapas): Desplegó la totalidad de su programa técnico sobre el bloque El Trapial.

- Phoenix (306 etapas): Enfocó su campaña semestral en Mata Mora Oeste, consolidándolo como su activo estratégico en la formación.

- GeoPark (119 etapas): Protagonizó el hito corporativo del semestre al ingresar formalmente a la actividad operativa en Loma Jarillosa Este, concretando sus primeras estimulaciones hidráulicas y sumándose al ecosistema de operadoras activas de la cuenca.

Conclusión Analítica

Los datos consolidados del primer semestre demuestran que el crecimiento de Vaca Muerta ya no depende de eventos aislados, sino de una planificación industrial integrada que incrementa el piso de eficiencia mes a mes. La marcada concentración de inversiones hacia el shale oil responde a la necesidad de las operadoras de generar flujos de caja con escala de exportación, mientras los bloques gasíferos clave mantienen un ritmo constante destinado al balance energético doméstico e industrial. Con un objetivo de más de 28.000 etapas para el cierre del año, la cuenca consolida su posición como el principal motor de inversión de la economía regional.

Fuente: VMO