Alarma energética global

El rápido agotamiento de las reservas estratégicas amenaza la calma del mercado petrolero.

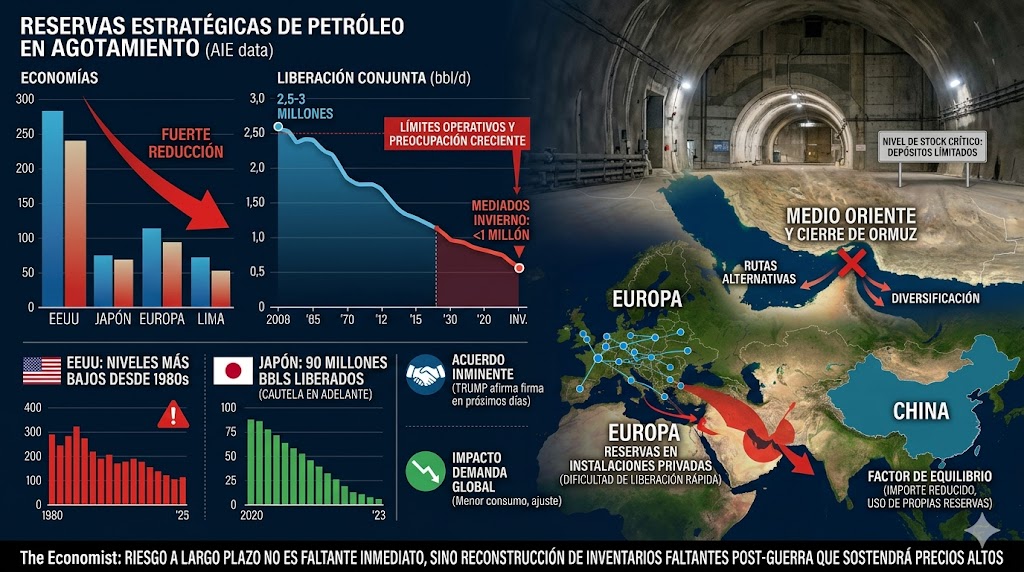

La aparente estabilidad que han mostrado los mercados petroleros internacionales, tras más de 100 días de conflicto armado en Medio Oriente y el consecuente cierre del estratégico Estrecho de Ormuz, empieza a resquebrajarse. Detrás de la calma en las pizarras de cotización, se esconde una realidad crítica: el sostenimiento del suministro global depende de un vaciado acelerado de las reservas de emergencia de las principales potencias económicas, una estrategia que ya encuentra límites operativos y logísticos infranqueables.

Esta señal de alerta en los inventarios globales coincide cronológicamente con las declaraciones de Donald Trump, quien aseguró en las últimas horas que un acuerdo para destrabar el conflicto geopolítico es inminente y se firmará en los próximos días.

Un déficit de 15 millones de barriles diarios

De acuerdo con un riguroso informe publicado por la revista británica The Economist, la guerra en Medio Oriente provocó un agujero de oferta estimado en 15 millones de barriles diarios en el mercado. Para amortiguar un shock de precios que hubiese desestabilizado la economía mundial, la demanda global debió equilibrarse mediante tres vías: una contracción del consumo, incrementos específicos en la producción de cuencas alternativas y, de manera fundamental, una inyección masiva e histórica de crudo de reserva.

En marzo de este año, los 32 países miembros de la Agencia Internacional de Energía (AIE) coordinaron la mayor liberación de inventarios de su historia, habilitando la salida de 400 millones de barriles. A la fecha, ya se ha consumido prácticamente la mitad de ese volumen, sosteniendo un ritmo de entrega récord de entre 2,5 y 3 millones de barriles diarios volcados directamente al mercado internacional.

RITMO DE INYECCIÓN DE EMERGENCIA ANTE EL CIERRE DE ORMUZ

┌───────────────────────────────────────────────┬──────────────────────┐

│ Métrica de Inventarios (AIE) │ Volumen de Crudo │

├───────────────────────────────────────────────┼──────────────────────┤

│ Déficit diario estimado en el mercado global │ 15 millones bbl/d │

│ Paquete de liberación histórica aprobado (AIE)│ 400 millones bbl │

│ Ritmo récord de inyección diaria actual │ 2,5 a 3 millones bbl │

│ Proyección conjunta EEUU-Japón para el invierno│ < 1 millón bbl/d │

└───────────────────────────────────────────────┴──────────────────────┘

Estados Unidos y Japón tocan sus mínimos operativos

El esfuerzo por sostener el abastecimiento ha erosionado severamente el poder de maniobra de los dos principales consumidores globales:

-

Estados Unidos en niveles de 1980: La situación de la principal economía del mundo es la más compleja, dado que sus reservas estratégicas ya venían muy golpeadas tras las masivas liberaciones de los años 2022 y 2023 para contener el impacto energético de la invasión rusa a Ucrania. Con los despachos iniciados en marzo, los inventarios estadounidenses tocaron sus niveles más bajos desde la década de 1980. Además del agotamiento físico, la administración norteamericana enfrenta problemas técnicos y topes operativos para elevar el ritmo de extracción en sus cavernas de almacenamiento, recurriendo a un formato de "préstamo" de barriles a empresas privadas que deberán ser devueltos con una prima física adicional en el mediano plazo.

-

La cautela de Japón: Altamente vulnerable al crudo proveniente del Golfo Pérsico, Tokio inyectó al sistema cerca de 90 millones de barriles (unos 50 días de consumo interno). Aunque logró diversificar proveedores rápidamente y utilizar rutas marítimas alternativas para evitar Ormuz, las autoridades japonesas comenzaron a cerrar los grifos de emergencia ante la incertidumbre sobre la duración del conflicto.

Debido a estas restricciones, estimaciones del sector privado advierten que la inyección combinada de Estados Unidos y Japón sufrirá un fuerte recorte en las próximas semanas, provocando que el aporte conjunto de reservas caiga de los actuales 2,5 millones de barriles diarios a menos de 1 millón de barriles diarios hacia mediados del invierno boreal.

Las limitaciones de Europa y el factor de equilibrio chino

Ante la retirada de Washington y Tokio, las miradas del mercado apuntan a Europa, aunque el Viejo Continente cuenta con un hándicap organizativo: a diferencia de sus aliados, la mayor parte de sus stocks estratégicos no están centralizados en depósitos estatales, sino distribuidos en instalaciones comerciales privadas, lo que inhabilita una liberación rápida, masiva y coordinada. Asimismo, la reticencia política a vaciar los inventarios es alta debido a que consideran prudente resguardar el crudo para escenarios de desabastecimiento aún más severos.

Por su parte, China actúa como el gran amortiguador silencioso. Pekín decidió enfriar sus compras de crudo internacional y echar mano a sus propios inventarios domésticos para cubrir su demanda interna, restando presión a las cotizaciones. Sin embargo, los analistas de la industria dudan de cuánto tiempo más mantendrá esta conducta si las hostilidades se prolongan en el tiempo.

El riesgo del día después: La reconstrucción de inventarios

Para los equipos técnicos consultados por The Economist, el verdadero peligro latente para la economía global no radica en un quiebre de stock inmediato durante las próximas semanas, sino en la coyuntura que se abrirá una vez que se alcance la paz.

A mayor nivel de vaciado de los búnkeres de emergencia actuales, mayor será la presión de compra e importación que ejercerán los países desarrollados en el futuro inmediato para volver a recomponer sus niveles de seguridad. Esta demanda masiva y simultánea de reposición actuará como un piso artificial muy alto, que mantendrá los precios internacionales del petróleo en niveles marcadamente elevados incluso cuando las armas en Medio Oriente hayan dejado de sonar.

Fuente: vmo