La soga al cuello de la clase media

La mora al consumo bate récords y el ahogo financiero se siente con fuerza en la Patagonia.

Un informe de la consultora 1816 revela que casi 7 millones de personas quedaron excluidas del sistema crediticio tras 19 meses consecutivos de aumento en la morosidad. Al drama de las tarjetas impagables se suma el costo de vida y la presión impositiva local.

El bolsillo de las familias argentinas alcanzó su límite técnico. Lo que durante meses el Gobierno y el sistema financiero intentaron matizar como una "corrección estacional" se consolidó como la crisis de cobrabilidad más severa desde la salida de la Convertibilidad. Según datos procesados por la consultora 1816 sobre la Central de Deudores (Cendeu) del Banco Central, la irregularidad en el pago de préstamos y tarjetas trepó en mayo al 12,7% en los hogares, dejando a casi 7 millones de ciudadanos fuera de cualquier posibilidad de asistencia financiera.

La velocidad del deterioro no tiene precedentes cercanos: en octubre de 2024 la morosidad se ubicaba en un marginal 2,5%. Menos de dos años después, la cifra se multiplicó por cinco. En el asfalto, esta dinámica se traduce en una clase media trabajadora que se ve obligada a bajarse del consumo y a financiar el día a día con plásticos cuyas tasas de interés se volvieron impagables, esclavizando los ingresos familiares.

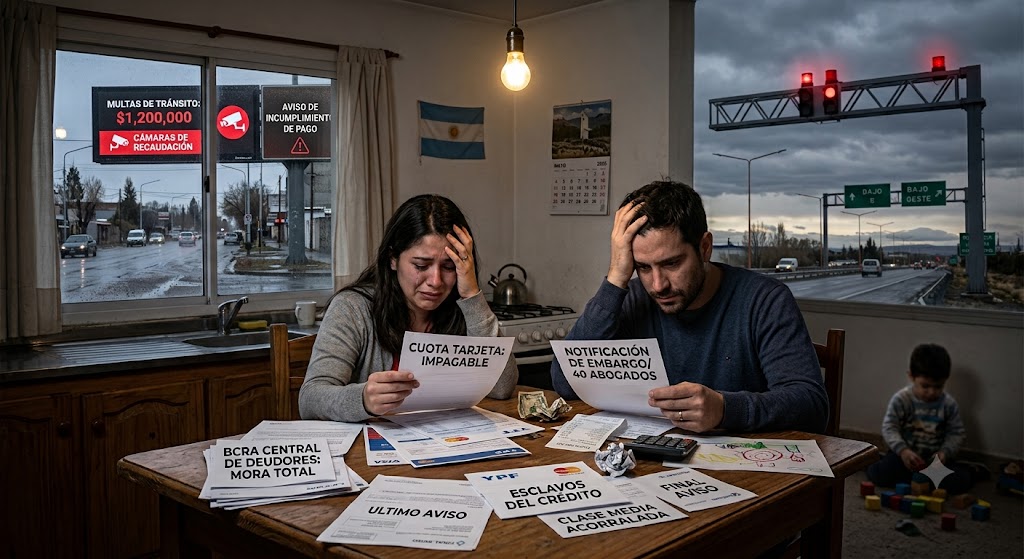

Neuquén y el dilema patagónico: ¿Pagar las cuentas o las multas?

El fenómeno nacional adquiere un tinte dramático en regiones como la Patagonia. En ciudades como Neuquén —históricamente consolidada como una de las más caras del país—, el costo de vida genera un efecto pinza sobre los hogares. Las familias locales no solo enfrentan góndolas con precios de excepción, sino también una presión impositiva y de control municipal que asfixia.

En los barrios neuquinos, el dilema diario ya no es qué comprar, sino qué deuda dejar pasar. El agresivo sistema de fotomultas y cámaras urbanas es percibido por los vecinos más como una herramienta de recaudación fiscal que de seguridad vial. Quien cae en la infracción se enfrenta a un aparato de cobro implacable: intimaciones masivas, un despliegue de decenas de abogados listos para iniciar embargos y la imposibilidad de escapar de un laberinto legal. Con el salario estatal y privado corriendo de atrás, miles de familias optan por abandonar los pagos de créditos y tarjetas para evitar el remate de sus pocos bienes de uso o el corte de los servicios básicos.

Las cifras de la exclusión: Los jóvenes, el eslabón más débil

El informe de 1816 le pone porcentajes precisos a este escenario de asfixia generalizada, evidenciando que el impacto es transversal pero ensaña su efectividad en los segmentos de menor edad:

- Menores de 35 años acorralados: El fenómeno afecta a 4 de cada 10 jóvenes con financiamiento activo. En el desglose, el 42,8% de los deudores de 18 a 25 años arrastra al menos una obligación en mora, mientras que en la franja de 26 a 35 años la irregularidad llega al 39,3%.

- Segmentos adultos: La proporción cae de forma progresiva pero sigue siendo crítica. El 31% de las personas de entre 36 y 45 años está en mora, y el 23,5% en el segmento de 46 a 55 años.

- Financieras no bancarias al límite: En las entidades extrabancarias (tarjetas de cadenas de retail, cooperativas y créditos de consumo rápido), que representan el 17% del mercado familiar, la morosidad trepó al 32,2%. Hace apenas año y medio, este indicador no llegaba al 10%.

El deterioro es tan sistémico que afectó a 26 de las 30 instituciones financieras más grandes del país, las cuales registraron peores índices de cobro en mayo respecto al mes anterior.

La paradoja macro: Estabilidad cambiaria frente a un Estado ausente

Desde la perspectiva macroeconómica de la consultora, el peso total del crédito en la economía argentina es tan pequeño que este colapso del consumo familiar no impedirá que el PBI pueda registrar variaciones positivas en los próximos 12 meses. El informe destaca que la prioridad principal del equipo económico sigue enfocada en el control del tipo de cambio (FX) y en sostener la pax cambiaria y de tasas de interés.

Sin embargo, esta búsqueda de equilibrio en las planillas de Excel expone la falta de interés del Gobierno por diseñar herramientas de alivio o salvataje para las familias endeudadas. Mientras los bancos privados recortaron drásticamente la oferta de préstamos para cubrirse del riesgo de impago, el sector privado camina por una cuerda floja.

Los analistas miran ahora con atención el cierre de los datos de junio y julio para determinar si el cobro del medio aguinaldo sirvió para cancelar deudas y limpiar los resúmenes de cuenta, o si la inercia de la morosidad terminó por fagocitarse también ese ingreso extra. Por ahora, la realidad en las provincias muestra a una clase media trabajadora atrapada en un laberinto de intereses usurarios, tasas municipales e indiferencia oficial.

Fuente: VMO